tel. serwisowy: 61 307 17 77 (08:00 - 20:00)

VAT-7, VAT-7K, VAT i JPK

Korekta deklaracji VAT-7 i VAT-7K

za okres sprzed 1.10.2020 rok

Korygując deklaracje VAT-7 lub VAT-7K za okresy sprzed 10.2020 i sprzed IV kwartału, posługiwać się należy wzorem dokumentu obowiązującym w okresie korygowanym. Jeśli korygujesz ostatnie okresy pobierz:

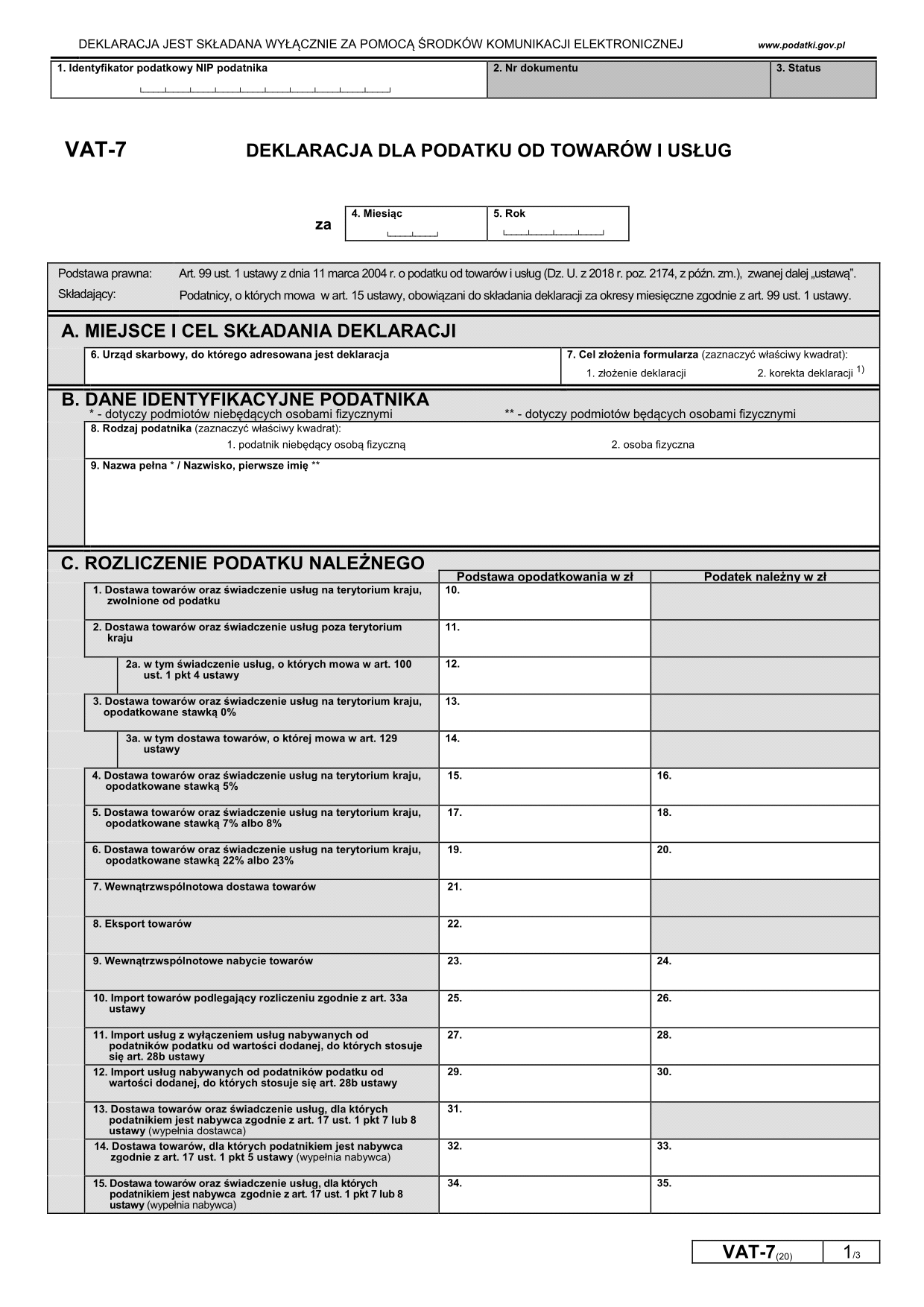

- VAT-7 (20) (2019, 2020) Deklaracja dla podatku od towarów i usług (Druk obowiązuje od rozliczenia za listopad 2019 r.),

- VAT-7K (14) Deklaracja dla podatku od towarów i usług (druk obowiązuje od rozliczenia za listopad 2019 r.).

W przypadku korygowania jednolitego pliku kontrolnego składanego za okresy wcześniejsze niż październik 2020 r. / IV kwartał 2020 r. - obowiązkowe jest korzystanie ze struktury JPK_VAT(3).

Dlatego składając korektę JPK_VAT za wcześniejsze okresy niż 1.10.2020 należy użyć JPK_VAT(3).

O tym, czy daną transakcję wykazać w JPK_V7 czy w VAT-7/JPK_VAT decydować będzie data powstania obowiązku podatkowego dla konkretnej czynności. Co do zasady zatem sama data wystawienia faktury nie powoduje, że transakcję należy ująć we wrześniu według starych zasad a fakturę wystawioną w październiku - według nowych.

W przypadku otrzymania lub wystawienia faktur korygujących ich ujęcie w odpowiednich plikach będzie zależało od daty, którą należy korygować (jeśli fakturę korygująca ujmować należy na bieżąco - będzie ona trafiała do nowego pliku JPK_V7, jeśli korygujemy wsteczny okres - trafi ona wstecznie i spowoduje obowiązek korekty JPK_VAT (3) oraz deklaracji VAT-7 lub VAT-7K.

Korekty roczne podatku odliczonego w związku z prowadzeniem czynności opodatkowanych i zwolnionych lub niepodlegających opodatkowaniu za 2020 r. składane są na nowych plikach JPK_V7M lub JPK_V7K.

czytaj więcej o korygowanie pliku JPK_VAT na JPK.info.pl »

Z firmly przygotujesz i wyślesz JPK_V7M lub JPK_V7K prosto z przeglądarki!

firmly ułatwia wprowadzanie faktur, generowanie JPK_V7M, JPK_V7K i JPK_FA, oraz umożliwia online wysyłkę do urzędu skarbowego z e-podpisem. Sprawdź statusy wysyłki i pobieraj Urzędowe Poświadczenia Odbioru (UPO) bezpośrednio w aplikacji.

Przejdź do firmly i ułatw sobie pracę z JPK »

Korygowanie deklaracji VAT-7 / VAT-7K

Podatnik, który koryguje informacje zawarte na deklaracji za okresy sprzed 10.2020 i sprzed IV kwartału, musi złożyć ponownie deklarację VAT-7 (lub odpowiednio VAT-7K) zaznaczając w treści druku w pozycji „cel złożenia deklaracji', że jest to korekta, a nie złożenie deklaracji.

Korekta powinna być złożona łącznie z drukiem ORD-ZU, w której podatnik wskazuje przyczynę złożenia korekty. Przyczyna może być dowolna, np. błąd obliczeniowy, błąd danych, nieujęcie dokumentu, błędne jego ujęcie itd. Istotne jest samo wskazanie błędu, zgodnie ze stanem faktycznym, który miał miejsce.

Możliwe jest, że korekta dotycząca ubiegłych okresów zwiększa wartość różnicy podatku należnego i naliczonego, powodując podwyższenie podatku do zapłaty. Różnica powinna być w takim przypadku wpłacona niezwłocznie po złożeniu korekty. Jeżeli różnica zostanie wpłacona w terminie 7 dni od dnia złożenia korekty – odsetki za zwłokę pobierane są w niższej wartości – 75% wartości podstawowej.

Uprawnienie do skorygowania deklaracji:

- ulega zawieszeniu na czas trwania postępowania podatkowego lub kontroli podatkowej - w zakresie objętym tym postępowaniem lub kontrolą;

- przysługuje nadal po zakończeniu:

- kontroli podatkowej,

- postępowania podatkowego - w zakresie nieobjętym decyzją określającą wysokość zobowiązania podatkowego.